הקשר כלכלי וחברתי למצוקה על אף שכר גבוה

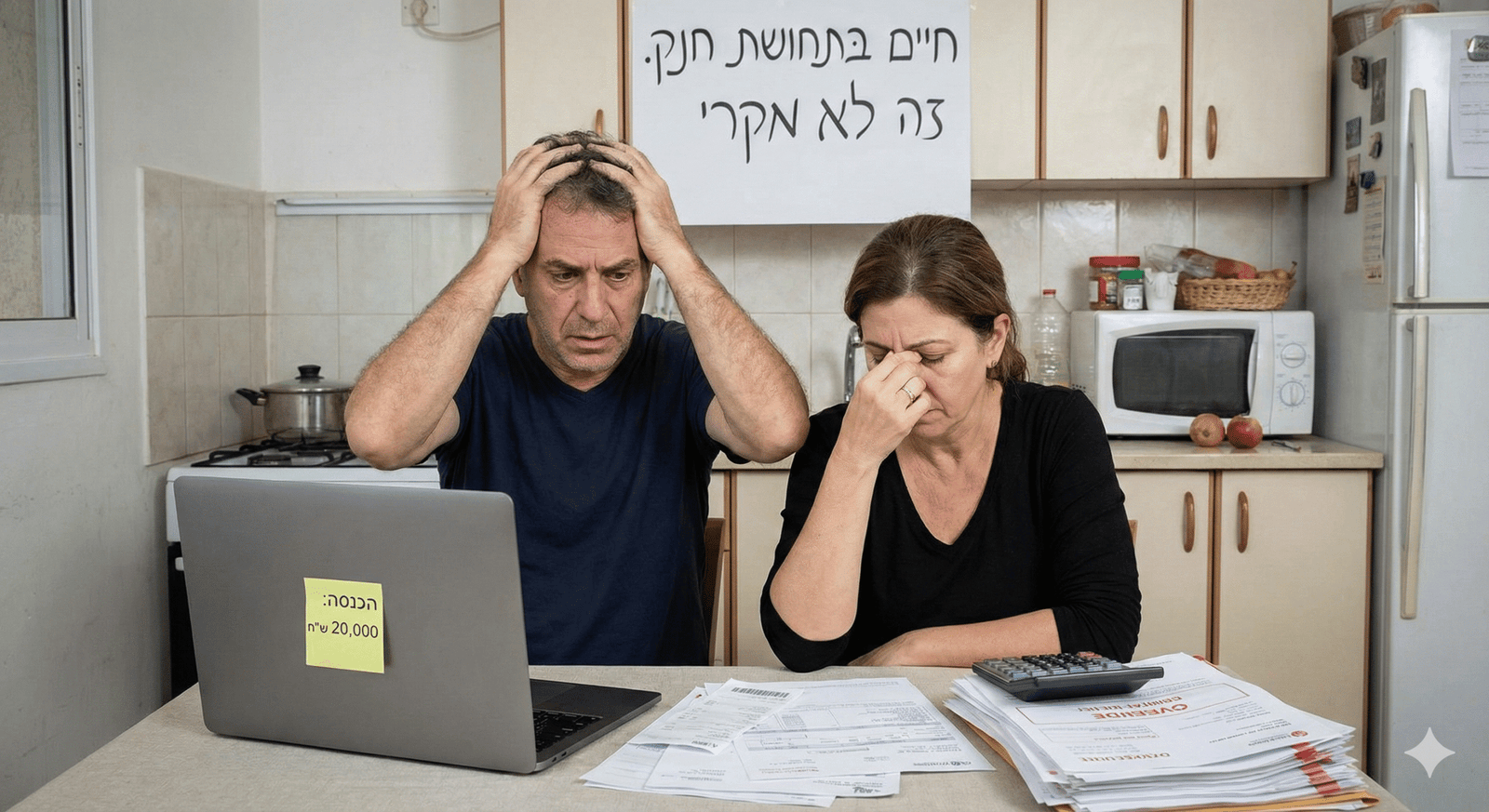

בשנים האחרונות חלה עלייה בשכר הממוצע במשק הישראלי, ובפרט בשכבות שמעבר לתחום ההייטק וההיי־טק. פנסיונרים צעירים, עובדי הוראה, אדריכלים ואנשי מקצוע חופשיים רבים מדווחים על הכנסה חודשית ממוצעת של כ־20,000 ש״ח. עם זאת, תחושה כללית של צניחה ברווחה האישית ובאיכות החיים נשמרת, כאילו שכר גבוה אינו בהכרח מנבא של ביטחון כלכלי.

לעיתים קרובות, ההבנה של המציאות הכלכלית מתמקדת ברווח הנקי שמופיע בפנקס השכר, בלי לשקול את כלל ההוצאות החודשיות. בעוד שהשכר נלקח כקו מנחה ליכולת הצריכה, האלמנטים הנספחים לשכר – כמו מס הכנסה, ביטוח לאומי, עלויות פנסיה וההוצאות הנלוות לעבודה – מצמצמים בפועל את ההכנסה הפנויה לפעילות היומיומית.

פער בין הכנסה לכוח הקנייה

כאשר משווים את השכר הנומינלי בכספים האמיתיים (Purchasing Power), מתגלה פער מתמיד בין שכר הגולמי לבין הכוח הקנייה בשטח. הפער נוצר בעיקר בשל עליית מחירי הדיור, מזון, תחבורה ושירותי בריאות. תוספת השכר נבלעת במהירות בעלויות הקבועות, ולעתים אף לא מצליחה לכסות את הצרכים הבסיסיים לאחר ירידת המיסים.

לדוגמה, זוג העובד במשרה מלאה מרוויח 40,000 ש״ח בחודש ברוטו (20,000 ש״ח כל אחד), אך לאחר תשלומי מס וביטוח נשארים כ־28,000 ש״ח נטו. במקביל, הוצאות שגרתיות – שכר דירה, משכנתא, ביטוחים והוצאות משק בית – יכולות להגיע לכ־25,000 ש״ח. כך למעשה נותר מעט מאוד כסף לשירותים משלימים כמו בילויים, חופשות, חיסכון ופינוקים קטנים.

המחיר האמיתי של עלות המחיה

המחיה בישראל נחשבת לאחת היקרות בעולם המפותח. הדו”חות השנתיים של הלשכה המרכזית לסוגיות כלכליות מדגישים כי בשנים האחרונות עלו מחירי הדירות ביותר מ־60% והמחירים במרכזי הערים הגדולות חצו רף של 30,000 ש״ח למ”ר. גם בשוק השכירות נרשמה עלייה ממוצעת של למעלה מ־40% בשבע השנים האחרונות.

הדלקות החשמל והמים, יוקר הדלק ושירותי התחבורה הציבורית המבוססים על הגבלה בכמות הקווים, לצד עלייה מתמדת במחירי המזון, מובילים לכך שמעט מההכנסה מתאפשר לשימוש חופשי. במצב כזה נדמה כי כל שקל מפונה להוצאה קבועה, והמשפחה נשארת ללא הגמישות להתמודד עם צרכים לא מתוכננים כמו טיפול רפואי דחוף או תיקון רכב.

בהקשר זה, גם ההוצאות החברתיות לא נופלות בחשיבותן. תרבות הפנאי והבילויים מציבה בפני זוג צעיר אתגר כלכלי: מסעדות, חופשות בארץ ובחו”ל, פעילויות לילדים וטיולים, אשר תופסים חלק נכבד מתקציב פנוי שכבר היה נמוך מלכתחילה.

השפעות חברתיות ותרבותיות על תחושת חנק

מעבר לגורמים הכלכליים, החברה הישראלית מטמיעה בצעירים רצון להישגים ולמצב סוציו־אקונומי גבוה. בקרב חברים לעבודה, באירועי תרבות ובפייסבוק רואים דירות משופצות, חופשות נוצצות ותקופות לימודים בחו”ל. ההשוואה המתמדת יוצרת תחושת מחסור גם בקרב מי שעומד באמות המידה החשבונאיות, אך לא מצליח לממש את החלומות המודרניים.

הלחץ לעמוד בקצב מנהיגות דיגיטלית לרוב בא לידי ביטוי בהשקעות באבזרי טכנולוגיה, כלי רכב חדישים ואלמנטים לצריכה מיידית – כל אלה מציפים את התקציב ומעמיקים את החור. הנטייה להתגאות ברכש חיצוני גובה מחיר משמעותי מהיציבות הפיננסית ועשויה להוביל לחובות ולמשכנתאות כפולות.

הכיול המחודש של הערכים

מתוך ערעור הערכים החומריים, גדל הרצון לפתח תוכניות חיסכון, קרנות השתלמות וקופות גמל פרטיות. עם זאת, רבים נתקלים בקושי לשמור על המשמעת הפיננסית הנדרשת לאורך זמן. היעדר תשתית חינוכית מתאימה בבתי ספר ובאוניברסיטאות גרם לכך שאין מספיק ידע אקטיבי על ניהול התקציב.

הכישלון של החינוך הפיננסי הבית ספרי

לצד העלייה ברמת המורכבות של הכלכלה האישית, תכניות הלימוד אינן מותאמות למציאות של התחייבויות לאורך חיים. במערכת החינוך הישראלית עדיין אין קורסים חובה לניהול תקציב, הערכת סיכונים פיננסיים והבנת ריבית דריבית. כתוצאה מכך, הצעירים מגיעים לשוק העבודה ללא כלים בסיסיים לניהול כלכלי עצמאי.

גם הורים רבים שמודעים לנושא מתקשים להעביר ידע פיננסי באופן עקבי. המורכבות שבתקצוב משפחתי, ההבדל בין חיסכון לחיסכון והשפעתן של קרנות הפנסיה מקשים על התפיסה. ההתמקדות בהכנסה בלבד הופכת להיבט נפרד מהניהול השוטף של התקציב ומשאירה פער ביכולת להעריך מהו "שפע אמיתי".

אסטרטגיות התמודדות ופתרונות מעשיים

ראשית, בנייה של תקציב משפחתי חודשי זוהי אבן יסוד להתמודדות. מומלץ לסווג את ההוצאות ל־"קבועות" (משכנתא, שכירות, ביטוחים) ו־"משתנות" (מזון, בילויים, קניות). כך ניתן להעריך במדויק את "תקרת ההוצאה" ולשמר חלק לחיסכון או למקרה חירום.

שנית, פתיחת חשבון חיסכון ייעודי לחירום המאפשר לכסות לפחות שלושה חודשי הוצאות קבועות. כספים אלה ישמשו ככרית ביטחון במצבי תקלה פתאומית (אובדן עבודה, תיקוני רכב גדולים, טיפולי שיניים). הנושא קריטי לשמירה על רוגע נפשי.

שלישית, בחינה מחודשת של אפשרויות הכנסה משניות (הכנסת פרילנס, רכישה והשכרת נכס, הדרכת קורסים מקוונים). הרחבת מקורות ההכנסה מורידה את התלות בשכר קבוע ומקטינה את החשש לנפילה משמעותית ברמת החיים.

מדיניות ציבורית והמלצות להנהגה

על קובעי המדיניות להמשיך ולעודד פתיחת מסלולי חינוך פיננסי בבתי הספר התיכוניים, תוך שילוב סימולציות תקציביות וסדנאות חיות. חשיפת בני נוער למנגנוני השקעות בסיסיים, להבנה של קרנות פנסיה וריביות, יכולה להפחית חרדות עתידיות ולהעלות את המודעות לניהול כלכלי נכון.

אישור תקציבים לתמרוץ הקמת מרכזי ייעוץ כלכלי-חברתי בשכונות שוליים, לצד הטבות מס לבעלי משכנתאות ראשונות לזוגות צעירים, יכול להפחית את העומס הכלכלי הראשוני. כך תינתן הכרה בכך שהכניסה לעולם הנדל"ן והתכנון המשפחתי קשורה ישירות לרווחת הציבור.

לצד זאת, יש לקדם רגולציה על יוקר הדיור והשכירות, לרבות חקיקה שתמריץ בנייה בחוזה ארוך טווח ובמחירים סבירים. מאמץ זה ייחשב כמדד מרכזי למדידת הצלחה של ממשלות וירשום שינוי אמיתי באיכות החיים של שכבות הביניים.

סיכום ומסקנות

הממצאים מעידים כי שכר גבוה אינו רכבת למקום שבו נפסקת המצוקה הכלכלית. העלייה ביוקר המחיה, הליך מיסוי מסורבל, עומס על עלויות דיור והיעדר כלים פיננסיים מותאמים יוצרים חנק כלכלי גם בקרב מרוויחים כספית. המפתח לשיפור איכות החיים טמון בשילוב בין הדרכה פיננסית מוקדמת, אסטרטגיות תקצוב אישיות ורגולציה ציבורית שתוביל להורדת יוקר המחיה.